Financial Calculator

Financial Calculator açıklaması

Finansal Hesap Makinesi, Çocuk Eğitimi, Çocuk Evliliği gibi uzun vadeli finansal hedeflerinizi planlamanıza yardımcı olur. Yatırım döneminin sonunda istediğiniz miktarı elde etmek için her ay ne kadar yatırım yapmanız gerektiğini değerlendirmenize yardımcı olur. SIP (Sistematik Yatırım Planı) Ödemelerinin gelecekteki değerini hesaplamanıza veya ev Kredisi, Araç Kredisi EMI'sini (Aylık Taksitli) hızlı bir şekilde hesaplamanıza yardımcı olur.

Özellikler

- Hedef Planlayıcısı.

- Emeklilik Planlayıcısı.

- Sigorta Gerekli

- SIP Araçları- SIP Hesaplama, SIP Planlayıcısı, SWP Hesaplama, STP Hesaplama.

- Kredi Araçları - Kredi Hesaplama, Kredi Refinance, Kredi Karşılaştırma ve Avans EMI seçeneği ile Düz Faiz Kredisi EMI Hesaplama

- Sabit Mevduat Hesaplama

- Yinelenen Mevduat Hesaplama

- Gelecek Değer Hesaplama

- Hedefleri ve Emeklilik Planını Kaydet

- Planımı Görüntüleyin

- Gratuity Hesap Makinesi (Hindistan)

- Mali Yıl FY 2018-19 için Gelir Vergisi Hesaplama (Hindistan), FY 2017-18, FY 2016-17, 2015-16

- Zaman Değeri Para Hesaplama

- Mülk için Sermaye Kazancı Vergi Hesaplama

1. Hedef Planlayıcısı

Hedef Planlayıcısı, Çocuk Eğitimi veya Çocuk Evliliği gibi herhangi bir finansal hedef için plan yapmanıza yardımcı olacaktır. Hedefe ulaşmak için gereken aylık yatırımı hesaplar. Hedeflerinizin bugünkü değerini, Yılların No'su, Enflasyonu, yatırımlarınızdaki getiri oranını verebilirsiniz.

Mevcut Değer: 8, 00.000

Yıl Sayısı: 15 Yıl

Dönüş Oranı:% 12

Enflasyon:% 7

Gelecek Değer: 22, 07,225

Aylık Yatırım: 4,418

Götürü toplam Yatırım: 4, 03,252

Örnek: Çocuk eğitiminizi planlamak istediğinizi varsayalım, bugün 8, 00.000 maliyet. Kalan yıl sayısı 15 yıldır ve beklediğiniz enflasyon% 7, yatırımlarınızdan% 12 oranında geri dönüş bekliyorsunuz. Bu durumda gelecekteki değer 22, 07.225 ve bu gelecekteki değeri elde etmek için ayda 4,418 ya da toplu yatırım 4, 03.257 yatırım yapmanız gerekir.

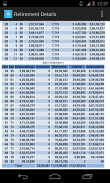

2. Emeklilik Planlayıcısı

Emeklilik Planlayıcısı emekliliğinizin mevcut emekliliğini korumak için ne kadar paraya ihtiyacınız olacağını belirlemenize yardımcı olur. Emekli olduktan sonra yatirimlarinizdan önce yatirimlariniza ve yatirimlarinizin oranina, cari yatirim, emeklilik çagin, cari aylik harcamalar, beklenen enflasyon, yatirimlarin geri dönüş orani ve getiri oraninizi verebilirsiniz.

Yaş: 30

Emeklilik yaşı: 58

Aylık Giderler: 30.000

Enflasyonu:% 7

Dönüş Oranı:% 15

Emeklilikte Aylık Giderler: 1, 99,465

Emeklilikte Yıllık Giderler: 23,93,582

Emekli Sandığı: 3, 99, 98.159

Aylık Yatırım: 7,719

Örnek:

58 yaşında emekli olmak ve 80'e kadar yaşayacağını tahmin eden 30 yaşında olduğunuzu varsayalım.

Mevcut Aylık Hanehalkı Giderleriniz (bunun bir parçası olmayacak harcamalar hariç tutulduğunda, örneğin EMI, Sigorta Primi, Eğitim Giderleri vb.) 30000,

Gelecek 28 yıl için enflasyonun yaklaşık% 7 olmasını bekliyorsunuz.

Emekliliğinizden önce yatırımlarınızda% 15 getiri bekliyorsunuz ve

Emeklilik sırasında, yatırımlarınızın% 10 oranında geri döneceğini umarsınız.

Emekliliğiniz için kalan Yıl Sayısı 28 yıl ve emekli olmanız durumunda, aylık 7,719 tasarruf etmem gereken bir 3,99,98,159 emeklilik cetveline ihtiyacınız olacaktır.

3. Sistematik Yatırım Planı (SIP) Hesaplayıcısı

SIP hesap makinesi, SIP (Sistematik Yatırım Planı) Ödemelerinin gelecekteki değerini hesaplayacaktır. Aylık yatırımınızın gelecekteki değerini, Banka veya postanedeki Yatırım Fonu, Kamu Maliyesi Fonu (PPF) veya Sabit Mevduat (FD) cinsinden hesaplamanıza yardımcı olur.

Örnek: Eğer aylık 5.000 SIP'lik bir SIP'yi başlatmak istiyorsanız ve yatırımlarınızın% 12'lik bir getiri sağlayacağını düşünüyorsanız, 10 yıl içinde yıllık olarak 11, 50.183 adet üreteceksiniz.

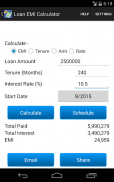

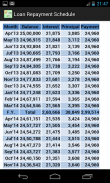

4. Kredi Hesaplama

Ev Kredisi, Araba Kredisi veya Kişisel Kredi EMI (Eşit Taksitli) hesaplayın. Ayrıca, her mali yılın sonunda ödenen toplam faiz ve toplam anapara tutarı ile kredi geri ödeme takvimini gösterir.

Lütfen nilesh.harde@gmail.com e-posta adresime öneri ve sorunlar gönderin veya http://www.financialcalculatorsapp.com/ adresini ziyaret edin.

Financial Calculator - APK Bilgisi

APK sürümü: 25.02.03.69Paket: com.nilesh.goalplannerFinancial Calculator uygulamasının en son sürümü

Diğer sürümler

Aynı kategorideki uygulamalar

Hoşuna gidebilecekler...